楽天証券の新たな改悪がこの度発表されることとなりました。それは楽天証券がクレジットカード積み立てによるポイント還元の比率を引き下げるとのお知らせです

確かにこの1%還元はすごすぎたので、いつか来るだろうとは思っていたのですがいざ来てみると悲しいものですね。恐らくこの1%還元を目当てに楽天証券で証券口座を開設して、積み立てNISAを始めた人もたくさんいると思います

今回は、この改悪についての詳しい内容と証券口座を移管するべきなのかについて私なりの考えを話していきたいと思います

楽天証券の改定の内容

それではまず今回の改定で何が変わったのかを見ていきたいと思います

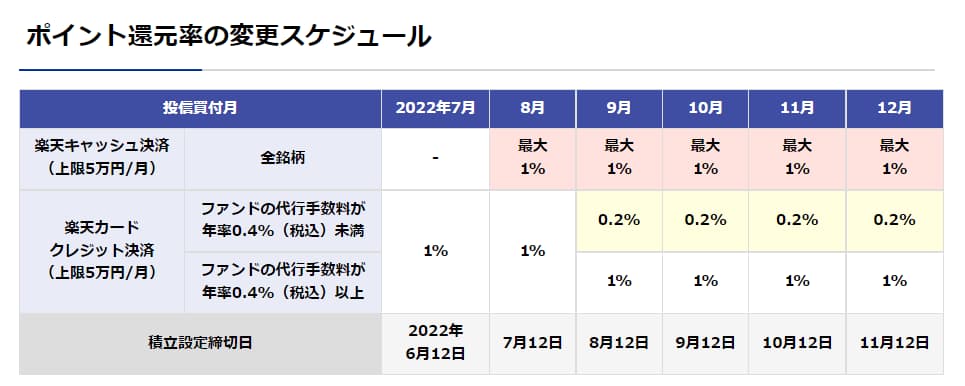

ポイント還元率の変更

これが今回の目玉のポイント還元率変更です

具体的にどうなったか、実際に画像を見てみましょう

今までは投資信託に積み立てしている金額に対して1%のポイント還元がありました(上限は5万円で最大5万ポイント)

つまり毎月5万円積み立て投資をしていたら、毎月500Pの楽天ポイントがもらえていたんです。お得すぎる制度ですよね

これが2022年の9月からポイントの還元率が0.2%になるんです。一応代行手数料が0.4%以上の商品と書かれていますが、人気のインデックスファンドなんかはだいたいこれにあてはまらないので、基本的に0.2%の還元率になるという認識になります

今までの5分の1になってしまったわけですね

なので、毎月500Pもらえていた人は毎月100円になってしまいます

一応キャンペーン期間中は楽天キャッシュを使って積み立て投資をすることで、実質1%の還元を受けることができるのですが、こちらは期間限定のようですね

ちなみにライバル証券会社のSBI証券はというと、カード積み立てによる還元率は0.5%です。年会費がかかるクレジットカードを利用することで1%の還元を受けることができます

そしてマネックス証券は、マネックスカードを使った積み立てで、1%のポイント還元を受けることができます

大手ネット証券会社の中で楽天証券は一番低い還元率になってしまったんですね

ただ最後に話をしますが、楽天キャッシュを使って積み立て投資をすれば0.5%のポイント還元を受けることができるので、実質SBI証券と同じ還元率ということになります

これは期間限定とは書かれていなかったので、通年で受けることができると思われます

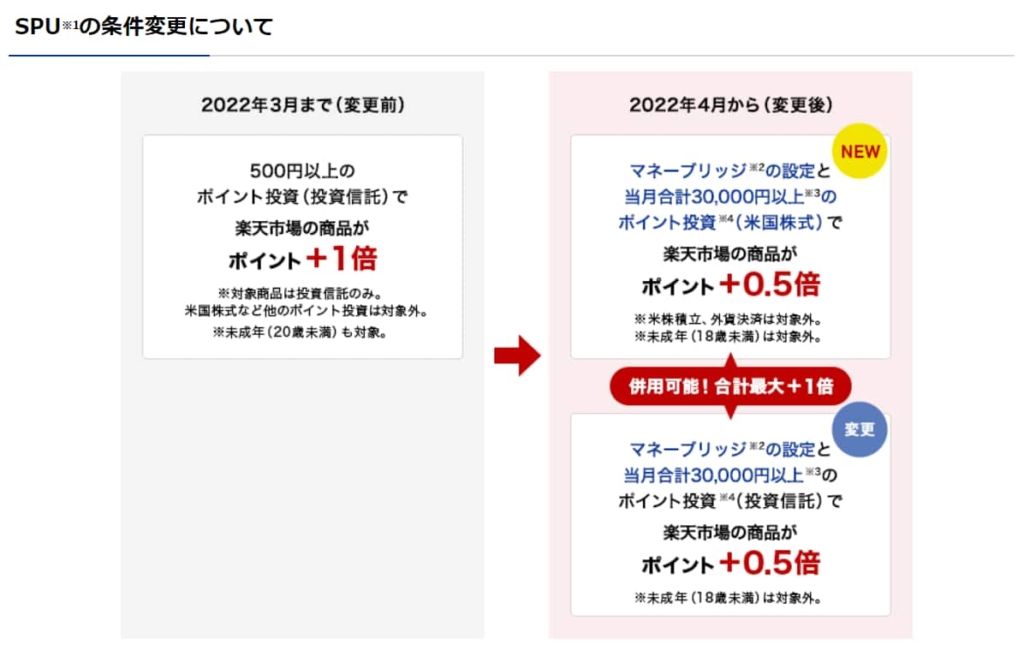

SPUの条件変更

SPUとはSuper Point Up Programのことで、楽天のサービスを使うことでポイントを付与される倍率が上がるプログラムのことです。

こちらもまずは画像をご覧ください

今までは投資信託で500円以上のポイント投資で楽天市場での買い物をする際のポイントが+1倍されるというものがありました。これが改定後には

こちらの条件が新しく加わりました。そしてもう一つが下記になります

こちらは今まであった、条件が変更になったものです。500円以上から30000円に引き上げられることとなりました

SPUに関してはあまり、影響がない人もいるかもしれませんが、楽天経済圏をメインにしていた人は、少し使い方を考える必要が出てきそうですね

証券口座を移管するべき?

楽天証券について改悪は今回だけではありません。先月から改悪ラッシュが続いていて、まさにとどめの一撃という感じでしたね。そこで気になるのは、【証券会社を移管した方がいいのか】ということです

これに対しての私の考えを話していきたいと思います

1%還元がなくなったのはかなり痛いが、証券口座は移管しないつもり。楽天キャッシュを使って積み立て投資をすればSBI証券と同じ0.5%のポイント還元を受けることができるので、とりあえずこのまま楽天証券を使う予定。6月には支払いを、カード積み立てから楽天キャッシュへスムーズに移行できるようにするとのことだったので、変わらず楽天証券を使っていきます。

楽天キャッシュを通して積み立て投資をすれば、SBI証券と同じ0.5%の還元を受けることができるので、わざわざ移管するほどでもないかなと私は感じました

しかし楽天証券の1%還元に慣れてしまい、どうしても1%還元が欲しい!という人はマネックス証券の口座を開設して、マネックスカードを使った積み立て投資をするのがいいとは思います

マネックス証券に関しては、銘柄スカウターといった最強ツールが使えるようになるなどのメリットもあるのでこの機会に口座開設だけでもしておくことを強くおすすめします

クレジットカード決済を継続したい場合はSBI証券に移管すべき?

楽天キャッシュとかよくわからないし、クレジットカード決済を継続したいという人もいると思います。その場合はポイント還元率が0.2%になってしまいますよね

だったらSBI証券かマネックス証券に移管した方がいいかと思う人もいると思います。もちろんそれも一つの選択肢ですのでいいとは思います

ただ移管の前にポイントを比較してから考えてみましょう

毎月5万円を20年間積み立てた場合のポイントを見ていきたいと思います

まずマネックス証券の1%還元の場合で見てみましょう

1年間で6000P。10年間で60000P。そして20年間で12万Pということになります。12万Pまでいくとかなり大きいなと感じますね。

続いてSBI証券の0.5%を見ていきます

1年間で3000P。10年間で30000P。そして20年間で60000Pということになります。マネックス証券の半分ですね。

では最後に楽天証券の0.2%還元を見ていきましょう

1年間で1200P。10年間で12000P。そして20年間で24000Pということになります。今までに比べると少し物足りなく感じるでしょうか。

三つの証券会社を比較すると上記のようになりました。私はこれを見て、楽天証券と、SBI証券はそこまで大きな差はないかなと感じてしまいました

ポイントの差は3万6千Pの差がありますが、これは20年間投資をしてきたおまけのポイントです。20年間も運用して3万6千円程なら手間暇かけてSBI証券はに移管するほどでもないかなと私は思います

月々の差にしてみれば150円の差にしかすぎません。毎月一回自動販売機で飲み物を買うのを我慢すれば取り返せます。

もちろんマネックス証券の12万Pと聞くとかなり大きな差に感じられます。しかしこのマネックスの1%還元に関してもいつまでこのサービスが続くかわからないわけです

だったら、改悪はあって若干の不満もありますが使い慣れているし、おまけのポイント還元もわずかにあるのでこのまま使用していいかなと思うのが私個人の考えです

まとめ

今回の記事をまとめてみました

楽天証券のポイント還元率の改悪で、楽天カード積み立てによるポイント還元率が0.2%になってしまった。しかし支払いを楽天キャッシュにして積み立て投資をすることで、SBI証券と同じ0.5%還元で積み立て投資をすることができる。0.1%でも損をしたくない人ではない限り、証券口座を移管するほどではないのかなと個人的には感じている。ただ、1%還元がなくなったのを悲しむのみです。

まとめるとこんな感じでしょうか。証券口座を移管しようか迷ってる人がたくさんいると思いますが、そんな人たちへ参考になればと思います

1%還元がなくなったインパクトは大きいですが、細かなところを見ればまだまだやりようはあるようにも感じられるので、できる範囲でお得なサービスを受けながら投資に励んでいきましょう^^

![]()

![]()

コメント